Анализ рекламной активности рынка растворимого кофе

Основные понятия и методы измерения лояльности[131]

В этой статье мы анализируем как, по каким коммуникационным каналам кофейные компании продвигают свою продукцию (растворимый кофе). При этом мы отвечаем на вопросы: где, когда, и сколько они рекламируются и какие тенденции за два года 2003-2004 и 10 месяцев 2005 года, рассматриваемых в статье, наблюдаются в продвижении кофейных марок.

Предварительные данные.Кофе стал неотъемлемым элементом стиля жизни значительной доли наших соотечественников – по данным исследований этот напиток пьют примерно 25% россиян несколько раз в день.

Имидж растворимого кофе – динамизм, современность. Во многом такое восприятие сформировано рекламой. Например, можно вспомнить рекламные ролики кофейной марки Jacobs. Растворимый кофе, в первую очередь благодаря удобству и быстроте приготовления, продолжает пользоваться очень высоким спросом – его пьют более 90% россиян.

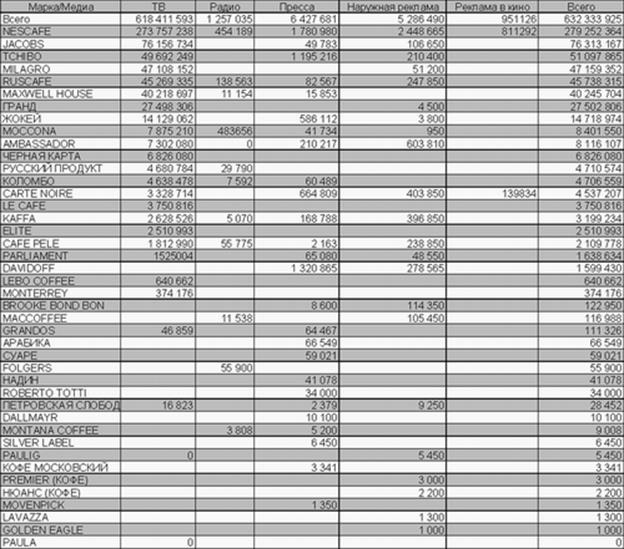

В течение периода январь 2003-октябрь 2005 гг. в Москве и городах России рекламировалось 42 марки растворимого кофе. Лидерами по рекламным инвестициям являются марки: Nescafe , Jacobs, Milagro, Tchibo, Maxwell house, Ruscafe, Гранд, Жокей.

На рекламу растворимого кофе приходится наибольший процент инвестиций (90%) товарной категории «Кофе и какао».

Перейдем к формальному описанию приводимых данных. Анализируемый период рекламной активности: январь 2003–октябрь 2005 гг.

Анализируемые рекламные носители (медианосители): ТВ, радио, пресса, наружная реклама, реклама в кинотеатрах. Регион мониторинга рекламной активности: национальные кампании; московские кампании.

Размерность данных: инвестиции рекламодателей в долларах США без учета скидок и наценок (при этом скидки на различные медиаканалы составляют: на ТВ – 40–60%, на прессу и радио – 20–30%. На наружную рекламу скидки малы и их учетом можно пренебречь.); количество рекламных событий.

Инструментарий анализа и источник данных: базы TNS/Gallup AdFact.

В этой статье приведен краткий анализ данных мониторинга рекламной активности в категории «Растворимый кофе» (классификация исследовательской компании TNS/Gallup).

Статья носит фактологический характер. В ней делаются только общие выводы и комментарии по всей анализируемой категории. Заинтересованному читателю предоставляется определенный простор для собственных выводов и возможность собственного анализа в данном направлении. Именно приводимыми в статье данными (хотя и не только ими) пользуются ведущие рекламные агентства при планировании сбалансированной по задачам и инвестициям рекламной кампании.

Перед началом повествования хотелось бы напомнить общую схему и последовательность работы над рекламной кампанией (см. рис. 1).

Рисунок 1. Общая схема работы над рекламной кампанией

Рисунок 1. Общая схема работы над рекламной кампанией

Для правильного планирования кампании необходимо проанализировать уже сложившуюся ситуацию, оценить имеющиеся ресурсы и, осознав свои собственные цели, только потом искать пути их решения в стратегических и тактических мероприятиях.[132]

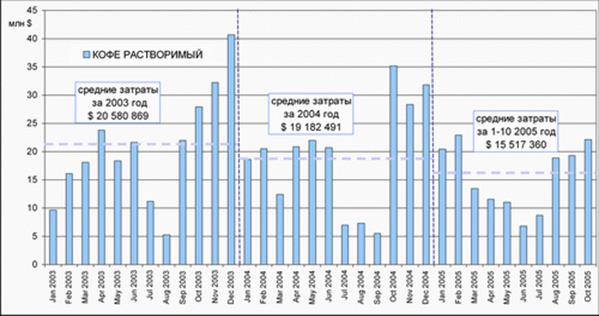

Краткий анализ. Сезонность рекламных инвестиций в категории «Растворимый кофе» может быть описана следующим графиком (смотри рисунок 2). Рекламные инвестиции в 2004 г. сократились на 7% по сравнению с 2003 годом, а за 10 месяцев 2005 г. они сократились на 9% по сравнению с аналогичным периодом 2004 г. Можно предположить, что причиной этому является постепенный переход рынка на потребление зернового кофе. Всплеск рекламной активности в категории наблюдается два раза в год: февраль – июнь, с сентября и по конец года. Наименьшая рекламная активность – в летние месяцы.

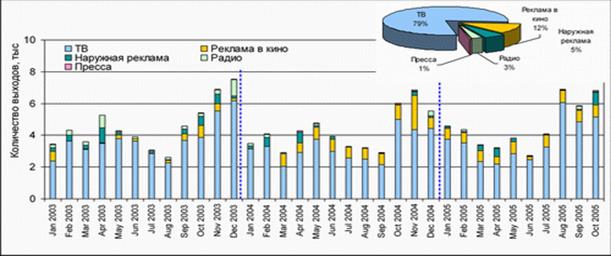

В течение периода январь 2003 – октябрь 2005 гг. в средствах массовой информации вышло 151,9 тысячи рекламных сообщений из категории «Растворимый кофе». Лидером по этой позиции является телевидение: вышло 120,06 тысяч рекламных сообщений – 79% всех сообщений. Второе место по выходу рекламных сообщений принадлежит рекламе в кино: 18, 08 тысяч. На третьем месте располагается наружная реклама: за анализируемый период наблюдалось 8,2 тысячи конструкции с рекламой растворимого кофе. На четвертом месте находится радиореклама: в эфире центральных радиостанций мы могли слышать 4,8 тысячи роликов. Пресса с количеством рекламных сообщений 799 по количеству выходов находится на пятом месте (рисунок 3).

Рисунок 2. Сезонность рекламных инвестиций в категории «Растворимый кофе»

Рисунок 2. Сезонность рекламных инвестиций в категории «Растворимый кофе»

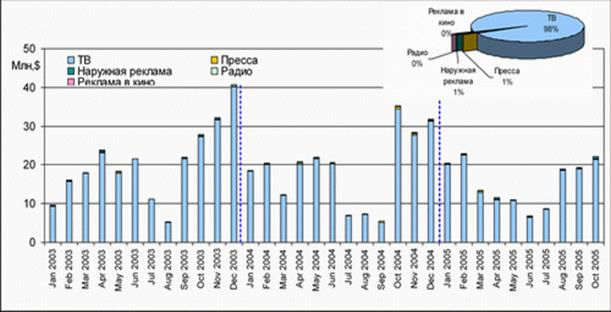

В связи с различной стоимостью рекламы в перечисленных носителях при рассмотрении занимаемых медианосителями мест по рекламным инвестициям эти места не совпадают с местами, занимаемыми ими по выходам рекламы. За анализируемый период самый большой удельный вес в структуре рекламных инвестиций категории «растворимый кофе» по видам медиа приходится на телевидение (смотри таблицу 3 и рисунок 4). На втором месте – пресса, далее расположены наружная реклама, радио и реклама в кино. Реклама в кинотеатрах присутствовала практически на протяжении всего исследуемого периода. Если говорить о крупнейших рекламодателях среди марок растворимого кофе, то их наибольшие рекламные инвестиции сосредоточены на ТВ.

Рисунок 3. Распределение выходов рекламы по видам медианосителей

Рисунок 3. Распределение выходов рекламы по видам медианосителей

Рисунок 4. Распределение рекламных инвестиций по видам медианосителей

Рисунок 4. Распределение рекламных инвестиций по видам медианосителей

ТВ.В 2004 году, по сравнению с 2003, объем рекламы на ТВ сократился на 7%. В 2005 году, по сравнению с аналогичным периодом (январь-октябрь) 2004 года, сократился на 9%. За исследуемый период 2003 – октябрь 2005 год на телевидении рекламировалось 25 марок растворимого кофе из 42 рекламируемых с помощью какого-либо медианосителя.

Основными рекламодателями среди них в 2003 году были марки Nescafe, Jacobs, RUSCAFE, Tchibo, Maxwell house, Milagro, Гранд. В 2004 году на первом месте по рекламным инвестициям марка Nescafe, далее – Jacobs, Tchibo, RUSCAFE, Maxwell house, Гранд.

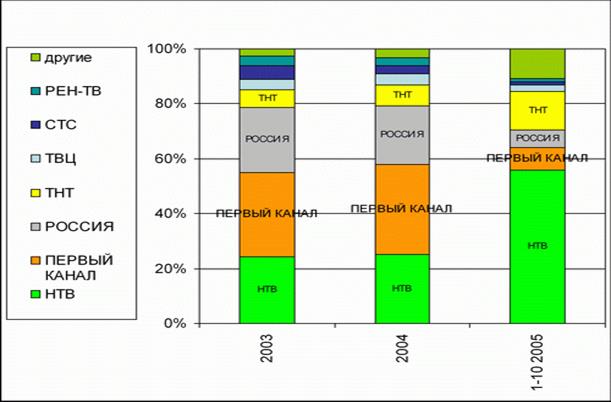

За десять месяцев 2005 года самыми активными рекламодателями на ТВ стали марки: Nescafe, Milagro, Jacobs, Maxwell house (смотри таблицу 1). Так как кофе потребляют во всех уголках нашей страны, то кофейные компании чаще всего используют размещение на национальных ТВ-каналах – НТВ, Первый канал, Россия (рисунок 5).

Таблица 1. Распределение позиций лидеров по инвестициям на ТВ

по годам (топ – 10)

Рисунок 5. Относительное распределение рекламных инвестиций марок кофе по ТВ-каналам

Основные рекламные инвестиции на ТВ приходятся на весну и осень. Летом – затишье. Для исследуемой нами категории основным видом рекламы на ТВ является прямая реклама (ролики), на которую приходится 98% ТВ – инвестиций, что составляет 87% выходов за весь исследуемый период. Если говорить о хронометраже ТВ-роликов, то наиболее часто используют 30-секундные версии (41% случаев) и 20-секундные (15% случаев). На третьем месте по частоте использования за рассматриваемый временной период находятся 10- и 5- секундные рекламные ролики (12% случаев). Средний хронометраж за 2003 год – 20 секунд, за 2004 – 18 секунд, за 1-10/2005 – 20 секунд.

Спонсорство на ТВ в категории «Растворимый кофе» используется не достаточно активно, всего за исследуемый период на этот вид рекламы пришлось 13% случаев. Чаще всего в качестве спонсора выходила марка PARLAMENT – 7384 выходов (случай рекламы зонтичных брендов, используется для продвижения водки и сигарет под одноименной маркой о таких случаях более подробно можно прочитать в статье «Как рекламировать крепкие алкогольные напитки» в журнале «Реклама теория и практика» № 1(13) Гребенникова). На втором и третьем месте – соответственно марки Nescafe – 299 выходов, Ambassador – 264 выхода.

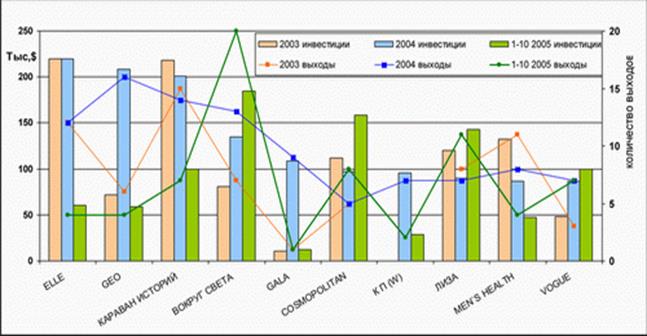

ПРЕССА. Что касается тенденций по годам в прессе: в 2004 году инвестиции в рекламу увеличились на 32%, за десять месяцев 2005 года по сравнению с аналогичным периодом 2004 года инвестиции сократились на 8%. В прессеразмещается основное число рекламодателей (26 из 42, т.е. 62% марок) категории «растворимый кофе». Основными рекламодателями среди марок кофе в прессе в течение анализируемого периода январь 2003 – октябрь 2005 гг. были марки Nescafe, Tchibo, Davidoff, Жокей, Carte Noire. Всплеск рекламной активности в прессе наблюдается осенью и весной, летом – затишье, как и на ТВ. Являясь наиболее сегментированным рекламным носителем, пресса представлена широчайшим спектром изданий. Издания, привлекшие наибольшее количество «кофейной» рекламы за январь 2003 – октябрь 2005 гг., показаны на рисунке 5.

Рисунок 5. Распределение рекламных инвестиций (левая ось) и количества выходов (правая ось) рекламы между изданиями (топ – 10) за весь исследуемый период (поранжировано по инвестициям за 2004 год)

Рисунок 5. Распределение рекламных инвестиций (левая ось) и количества выходов (правая ось) рекламы между изданиями (топ – 10) за весь исследуемый период (поранжировано по инвестициям за 2004 год)

В 2004 году и за 10 месяцев 2005 г. более активно стала размещаться «кофейная» реклама в журнале «Вокруг света». Это издание стало лидером по рекламным поступлениям в 2005 году, на втором месте – «Cosmopolitan», далее «7 Дней», «Лиза», «VOGUE». Журнал «Вокруг света» также лидирует и по количеству выходов рекламных сообщений за 2005 год. Изменения позиций лидеров по годам можно проследить в таблице 2.

Таблица 2. Распределение позиций лидеров по инвестициям

В прессе по годам (топ–10)

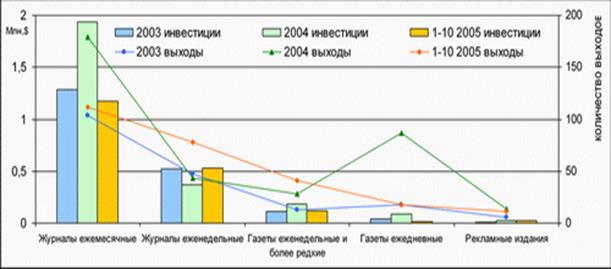

Если говорить о типах используемых изданий, то в 50% случаев публиковалась реклама в ежемесячных журналах, в 21% случаев – в еженедельных журналах, в 15% случаев – в ежедневных газетах (смотри рисунок 6). В еженедельных и более редких газетах – 10%. Публикации в рекламных изданиях – 4%. Если рассматривать с точки зрения инвестиций рекламодателей, то наибольший удельный вес (68%) приходится на ежемесячные журналы (это объясняется большей стоимостью размещения в них, чем в ежедневных газетах). На долю еженедельных журналов приходится 22%, 6% – еженедельные газеты, 2% – ежедневные газеты, рекламные издания – 1%.

Если говорить о цветности рекламы в прессе, то в 94% случаев выходы были цветными модулями.

Рисунок 6. Распределение рекламных инвестиций и количества выходов рекламы по типам изданий в категории «Растворимый кофе»

Рисунок 6. Распределение рекламных инвестиций и количества выходов рекламы по типам изданий в категории «Растворимый кофе»

РАДИО.Объем рекламных инвестиций на радио с каждым годом постепенно сокращается, например, в 2004 году по сравнению с 2003 рекламные инвестиции сократились на 35%, а в 2005 году – сократились на 53% по сравнению с аналогичным периодом 2004 года.

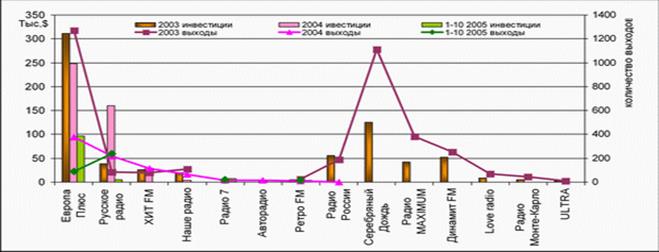

Реклама на радио в течение исследуемого периода выходила неравномерно, сезонность прослеживается слабо, но пик наблюдается стабильно в декабре и в феврале каждого года исследуемого периода. Самыми активными рекламодателями среди марок кофе за январь 2003 – октябрь 2005 гг. были марки Moccona, Nescafe, Ruscafe. Чаще других рекламодатели использовали следующие радиостанции: Европа Плюс, Русское радио (см. рисунок 7).

Рисунок 7. Распределение рекламных инвестиций и количества выходов рекламы между радиостанциями

Рисунок 7. Распределение рекламных инвестиций и количества выходов рекламы между радиостанциями

В основном в эфир выходили прямые рекламные ролики (67%), но также высок процент спонсорства (33% от общего числа рекламных событий).

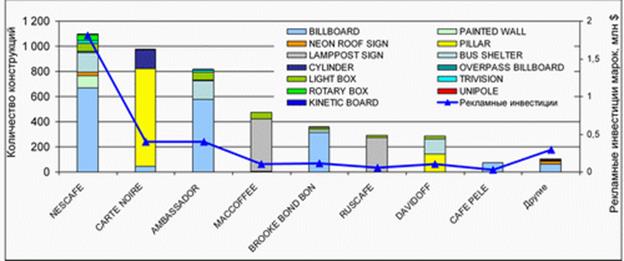

НАРУЖНАЯ РЕКЛАМА. Наружная реклама использовалась на протяжении всего исследуемого периода. В 2004 году, по сравнению с 2003, рекламные инвестиции категории «Растворимый кофе» сократились на 25%, а за десять месяцев 2005, по сравнению с аналогичным периодом 2004 года, инвестиции увеличились на 55%. Сезонность в наружной рекламе выражена слабо. Чаще всего в категории «Растворимый кофе» в течение периода январь 2003 – октября 2005 гг. использовались биллборды (щит 3х6 м) – в 32% случаев и брандмауэры (Painted Wall) – 31%. На крышные установки с использованием неона и внутренней подсветки (NEON ROOF SIGN) приходится 11%. Самые активные марки в наружной рекламе за исследуемый период: Nescafe, Carte Noire, Ambassador, Kaffa, Brooke Bond Bon, Maccoffee, Davidoff.

Рисунок 8. Распределение рекламных инвестиций (правая ось) и количества выходов рекламы (левая ось) между марками растворимого кофе

Рисунок 8. Распределение рекламных инвестиций (правая ось) и количества выходов рекламы (левая ось) между марками растворимого кофе

РЕКЛАМА В КИНОТЕАТРАХ. С рекламой в кинотеатрах за исследуемый период выходили 2 марки: Nescafe – 78% инвестиций, что составляет ш89% – выходов; Carte Noire – 22% инвестиций и 11% – выходов. В качестве рекламы выходили только рекламные ролики.

Общие выводы.Реклама категории «Растворимый кофе» носит сезонный продуктовый характер. Те марки, рекламный бюджет которых это позволяет, рекламируются на наиболее массовом носителе – телевидении, это примерно 60% всех рекламирующихся марок растворимого кофе, а их всего 42. Также рекламодатели используют прессу (различные издания) и наружную рекламу, которые, как и ТВ, могут нести визуальный ряд, что позволяет достичь определенного уровня запоминания марки кофе (логотипа). Радио как рекламоноситель является тем носителем, который, будучи дополненным ТВ, дает хорошие результаты по поддержанию показателя знания и запоминания. Радио лучше работает тогда, когда в умах потребителей уже запечатлен имиджевый образ марки, и ему остается только пробудить воображение, напомнить и вызвать этот образ из памяти потребителя.

Таблица 3. Рекламные инвестиции за 2003-1-10/2005 года в категории «Растворимый кофе» по видам медианосителей

Таблица 3. Рекламные инвестиции за 2003-1-10/2005 года в категории «Растворимый кофе» по видам медианосителей

Ю. Рязанов. Исследование эффективности рекламных контактов. Эффекты синергии и накопления контактов[133]

В 2003-2004 годах было проведено три волны рекламы по продвижению междугородных телефонных карт. Кампания состояла из телемаркетинга (Тф-контакты) и рекламы в СМИ. Одна из задач исследования была проверить некоторые рекомендации, высказанные в статье М. Дымшица «Основы медиапланирования». Технология телемаркетинга заключалась в следующем:

По базе телефонных номеров совершались звонки, при поднятии трубки проигрывался звуковой файл с рекламным обращением длительностью ~1,8 минуты. По окончании содержательной части рекламного обращения, человеку предлагалось бесплатно совершить звонок в любую точку мира (аналог пробной покупки). После контакта – отслеживалось, совершится ли повторный звонок (уже по купленной карте) с этого номера телефона и в какие сроки после Тф-контакта произойдет покупка.

Выборка: случайная, бесповоротная. Из телефонной базы исключались все номера телефонов с которых совершались звонки по каким бы то ни было причинам (к примеру, реклама в СМИ, от знакомых и т. д.). Таким образом, исследовались исключительно уникальные (новые) потребители.

Технология авто-обзвона (робот): в сутки совершалось ~1500-2000 успешных звонков (дозвонов) в домохозяйства. Технология позволила очень точно отследить время реакции на телефонные контакты (купил или нет карту). Экспериментальные данные по эффективности рекламных контактов (Тф СМИ), представленные в статье, получены по результатам 96 111 успешных дозвонов: подняли трубку – прослушали рекламное Тф-обращение.

Введение.Одна из задач исследования была проверить некоторые рекомендации, высказанные в статье М. Дымшица «Основы медиапланирования».

Вот некоторые цитаты из статьи М. Дымшица:

1. Главная гипотеза рекламирования в целом и медиапланирования в частности утверждает, что: информация, полученная потенциальным потребителем вне места и времени покупки, способна изменить предпочтения потребителя при покупке в пользу рекламируемого бренда.

2. Исследования «единой панели» выявили, что наибольший эффект имеют рекламные контакты непосредственно в день покупки. Учитывая, что значительная часть покупок брендов являются повторными, рекламисты пытаются убедить клиентов, что повторная покупка переключившегося под воздействием рекламы на предыдущем цикле покупки покупателя также является следствием «того самого» рекламного контакта.

3. Если мы условились считать, что сам по себе рекламный контакт живет недолго (прим. автора: Сколько?), то сколько же раз за «период жизни контакта» эффективно показать рекламу – решить известную дилемму между «частотой и охватом». Уже упомянутые исследования «единой панели» продемонстрировали, что гипотеза «эффективной частоты 3 » является неверной, что наибольший вклад в эффективность дает первый контакт с рекламой.

4. Вне зависимости от цикла покупки товара, который может составлять годы и десятилетия для формирования предпочтения покупателей в независимости от товарной группы, рекламодателю необходимо получать максимальный рекламный охват в каждую конкретную неделю, т.е. основной временной горизонт медиапланирования – одна неделя.

Давая с известными оговорками утвердительный ответ на 1-ый тезис, М.Дымшиц пишет: В результате борьба за низкую удельную стоимость рекламного контакта приводит к резкому завышению удельной стоимости рекламного эффекта. И далее цитата: Основной проблемой клиентов при решении вопросов медиа размещения является тот грустный факт, что их (клиентов) должна волновать не удельная стоимость контакта, а удельная стоимость рекламного эффекта. Но для принятия решения, от чего зависит эффективность рекламного контакта, клиент и рекламист должны договориться об ответах на два ключевых вопроса: 1) Какова длительность эффекта от контакта с рекламой? 2) Что такое эффективная частота? И далее при ответе на 1 и 2 вопросы М. Дымшиц ссылается на данные «единой панели».

Для пущей ясности поясним методологию измерения «Единой панели». 1. В домохозяйствах установлены пипл-метры измеряющие медиапотребление (просмотр той или иной рекламы). 2. Ежедневно, домохозяйка, прибором считывающим штрих-коды передает информацию о совершенных ею покупках в БДИ., сравнивая медиавес (GRP) рекламируемых продуктов с одной стороны и покупки с другой, делается анализ эффективности рекламных контактов.

Время жизни рекламного контакта.Главная и основная проблема такого рода измерений в том, что невозможно достоверно точно говорить о факте контакта с рекламой! И, соответственно, принимая тезис № 3 «о малом времени жизни контакта», важно понимать, что невозможно установить в этом эксперименте рекламные последствия от отдельного контакта, раз невозможно зафиксировать сам факт контакта! В медиапланировании обычно оперируют вероятностной величиной контакта – возможностью его увидеть/услышать. И, тем не менее, выводы (общую оценку) о его краткосрочности делать из измерений, конечно, можно. Технология измерения отклика на Тф-контакт позволяла нам с высокой точностью фиксировать факт: предъявления контакта, время покупки после контакта.Данные измерения показаны на рис. 1

Продажи после Тф-контакта очень точно описываются экспоненциальной зависимостью. Характерное время жизни Тф-контакта составило ~2 сут

Примечание: Для всех явлений, описываемых экспоненциальным законом, общепринята процедура оценки длительности эффекта как падание начального значения в е-раз, т. е. на ~63% от первоначальной величины.

Насколько фундаментально значение в 2 сут. для времени жизни контакта или насколько его можно распространить на контакты от СМИ – вопрос открытый. С практической точки зрения важно, что полученный результат подтверждает выводы о малом времени жизни контакта в измерении на «Единой панели».

Технология измерения позволяла с высокой точностью провести измерение эффективности повторного контакта с рекламой. На фоне постоянно проводимых Тф-контактов мы периодически «включали» рекламу в СМИ.

Медиапараметры 1 недели РК в СМИ:

| Охват | GRP | |

| ТВ | 24% | |

| Пресса | 42% | |

| mix ТВ П | 60% |

На графике (см. рис.2) представлены «сырые» данные, полученные по 78 564 Тф-контактам. Все точки на графике есть результат усреднения по 4-м неделям. Никаких процедур по дополнительному сглаживанию кривых не проводилось.

Абсолютно любая кривая эффективности от Тф-контакта, попадая под влияние контактов СМИ, демонстрирует горб на 5-7 сутках. Все рекламные контакты, полученные потребителем в интервале от 1 до 4 суток, игнорируются. Они избыточны, потому как у всех кривых наблюдается экспоненциальный спад, характерный для «чистого» Тф-контакта (см. рис.1).

Кривые на рис. 2-эксперимент, все видно «глазами» и приведенные данные невозможно истолковать как кому удобно. Неоспоримый факт, что появление горбов вызвано рекламными контактами от СМИ, полученными потребителями уже после 1-го Тф-контакта. Все номера телефонов, с которых были совершены звонки до рекламного Тф-контакта, были исключены из БД обзвона. Что имеет ввиду М. Дымшиц, когда пишет: «…их (клиентов) должна волновать не удельная стоимость контакта, а удельная стоимость рекламного эффекта»? Очевидно, что простая оптимизация (минимизация) удельной стоимости контактов (GRP) приносит максимальный рекламный эффект лишь в том случае, когда плотность контактов за выбранный период времени не превышает некоторое пороговое значение. Другими словами, надо свести к минимуму избыточные (повторные) контакты, не оказывающие сколько-нибудь заметного эффекта. На рис.2 это контакты, полученные потребителями в течение 3-4 дней после предъявления им 1-го контакта. Данные на графике (рис.2) наглядно демонстрируют, какие рекламные контакты накапливаются. Проведя усреднение кривых на рис.2, мы получим, что 1-ый горб приходится на 6 сутки после 1-го контакта (эффект 6-го дня). Все контакты потребителя вне этого времени, не значимы.

Результат усреднения всех кривых на рис.2 показан на рис.3 (см. черная кривая «эксперимент»). Несложный анализ показывает, что Экспериментальная кривая есть простая сумма 2-х самостоятельных эффектов: Эффект от сложения Тф-контакта с контактом от СМИ (красная кр.). Эффект «6-го дня» (зеленая кр.).

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

§

Эффект синергии – в данном случае – проявляется в абсолютном увеличении эффективности Тф-контакта в присутствии рекламы в СМИ. В количественном выражении за счет синергии увеличивается площадь под кривой (суть продажи) относительно площади чистого Тф-контакта (см. синяя кривая рис.3). Синергия в эксперименте составила 35%. Важно подчеркнуть, что синергия от микс-контакта (Тф СМИ) никак не изменила время жизни контакта. Оно как и в случае с чистым Тф-контактов осталось ~2 сут. Если учесть, что из числа охваченных Тф-контактами лишь 60% имело контакт (возможность контакта) с рекламой в СМИ, то «чистую» синергетику микса (Тф СМИ) можно оценить в 35%/60%=58%.

Эффект «6-го дня» – следует понимать буквально. А именно, повторные контакты, предъявленные потребителю лишь через 6 суток после 1-го контакта имеют не нулевую эффективность. На рис. 4 для простоты исключен эффект синергии и повторные контакты сравниваются с контактами от «чистого» Тф-контакта. Импровизированные столбики на графике рис.4 схематично очерчивают нам эффективность контактов, как это принято традиционно показывать в статьях посвященных медиапланированию. Так же следует понимать, что 2-ой столбик (2-ой контакт) и вовсе может быть равен «0», если он будет предъявлен в промежутке между 1 и 5 сутками. Как и в случае синергии, можно сделать поправку на эффективность 2-го (повторного контакта) если учесть что охват составлял 60%, тогда эффективность повторного контакта составила: 40%/60%=67%.

Выводы.Эффект синергии (Тф СМИ) – по сути это два контакта из разных источников и, наверное, их следует рассматривать, как эквивалент 1-го но более длительного контакта с более разнообразной формой аргументации (услышал увидел прочитал). Если следовать эффекту «6-го дня» при планировании медиавеса, то простое масштабирование этого эффекта применительно к 1 неделе рекламы (7 сут.) – дает нам максимальное значение средней частоты контактов (Frequency): Frequency = 7сут./4=1,8 (см. рис.4, после 4-х суток контакт с рекламой становится эффективным). Практически это означает, что при покупке 120GRP в неделю необходимо набрать 120/1,8=65% охвата, при меньших значениях охвата появляется избыточная плотность контактов. Это и подчеркивает М. Дымшиц, когда пишет об удельной стоимости рекламного эффекта, а не контакта.

Заключение.Суть Эффекта «6-го дня» в том, что рекламные контакты накапливаются (эффективны) лишь начиная с 6-го дня после предъявления 1-го контакта. Важно, что этот эффект никак не связан с циклом покупки, поскольку в эксперименте цикл покупки Тф-карты составляет ~1 мес. И этот факт согласуется с тезисом 4 (см. начало статьи). Возможно, этот эффект связан с неким фундаментальным явлением о котором пишет М. Дымшиц – недельным циклом (планирования) нашей жизни, во всяком случае, это скорее справедливо в части рынка FMCG. И возможно, это характерное время планирования покупки может различается для разных товарных категорий (FMCG, недвижимость, автомобили, бытовая техника и т. д.).

Некоторые общие рекомендации и замечания из исследования.Два последовательных номера ТВ-гида демонстрируют значительное пересечение в выходные дни. Возможное объяснение: свежий номер актуален по контенту, а «старый» по ТВ-программе. С позиции оптимизации охвата – размещение рекламы в гиде следует проводить «через номер». Проводилось сравнение эффективности контактов: 1. Модуль в ТВ-гиде (R=31%) и модуль в бесплатной газете «Ва-банк» (R=34%). Отклик ТВ-гида в 10 раз выше! 2. ТВ-ролик (15сек) и бегущая строка с одинаковыми рейтингами. Отклик ТВ-ролика в 10 раз выше!

Приложение 1. Медиапараметры рекламной кампании.Размещение рекламы в СМИ проводилось по принципу: Неделя – «кричим» – неделя «молчим». Конец каждой рекламной недели завершался размещением модуля 1/4 полосы в ТВ-гиде (рейтинг 31%).

Медиапараметры 1 недели РК в СМИ:

| Охват | GRP | |

| ТВ | 24% | |

| Пресса | 42% | |

| mix ТВ П | 60% |

А. Машковцев. Как отследить изменения в восприятии марки при ребрендинге[134]

Ребрендинг всегда нацелен на изменения. Нужно понимать, на что именно влияет бренд и соответственно станет понятным, какие параметры необходимо контролировать. Основное влияние ребрендинг оказывает на изменение восприятия и сознание потребителя. Все остальные факторы (продажи, лояльность) являются следствием изменения восприятия марки и действия значительного количества других критериев – таких как дистрибуция, качество обслуживания, сервис и т.д. Неправильное понимание бренда грозит существенными проблемами. Ошибки ребрендинга могут обойтись дорогой ценой. Исходя из статистики ребрендинг только в 37% случаев считается удачным. Многие допускают ошибки, в основном, не только из-за того, что ребрендинг ведется в неверном направлении, но и того, что ведется он неконтролируемо.

Как же контролировать и вообще оценить результаты ребрендинга? Основа ребрендинга – это изменение восприятия марки, а также изменение восприятия качественных и ценовых характеристик продукции. Для того чтобы понять бренд, необходимо воспринимать его как эмоционально содержательный образ – индивидуальность. Часто бренд принимают как одушевленный организм или человека, обладающего сознанием. Многие сходятся во мнении, что у бренда есть душа. Это связано с человеческим восприятием, когда мы все пытаемся проводить аналогии с уже знакомыми нам образами. Любое впечатление о человеке формируется на базе целостного восприятия различных поведенческих, физических и эмоциональных аспектов, которые затем сублимируются в сознании в единое целое. Аналогично этот процесс происходит при восприятии брендов. Поэтому методы оценки брендов схожи с методами оценки восприятия человека.

Можно сказать, что анализ восприятия брендов существует на основе двух ключевых направлений восприятия: анализа эмоциональной составляющей и анализа рациональных критериев. Анализ и сравнение брендов на основе рациональных критериев (качественных характеристик продукта, уровня сервиса, цены) представляет собой традиционный инструмент оценки торговых марок, который в том или ином виде используется компаниями или людьми при покупке.

Эмоциональной составляющей, как правило, либо не уделяется внимание вообще, либо – незначительное. Хотя лояльность к бренду и успешность бренда формируются именно благодаря эмоциональной составляющей. Поведение людей, как показывает практика, часто нерационально, особенно на b2c-рынках, потому что мы покупаем не сим-карту сотового оператора, а определенные ожидания и эмоции, вкупе с услугами сотовой связи. И за эти ожидания и эмоции люди готовы платить. При этом если на эмоциональном уровне бренд не несет для потребителя ничего нового по сравнению с конкурентами, то лояльность и уровень спонтанных покупок такого продукта будут существенно ниже, чем у аналогов. Следовательно, очень важно обратить внимание именно на анализ эмоциональной составляющей брендов, так как это путь к достижению высокой лояльности и созданию уникального и сильного бренда. Но если речь идет о ребрендинге, отслеживание изменения эмоционального восприятия необходимо производится в динамике, только в этом случае реально определить эффект.

Основные исследовательские методики.На данный момент для, прежде всего, эмоционального анализа восприятия брендов используются следующие методики – карта эмоционального восприятия; пятифакторная модель «Big Five».

1. Метод «карта эмоционального восприятия» основан на разделении восприятия на отдельные эмоциональные составляющие (успешный, новаторский и т.д.), по которым далее проводятся замеры насыщенности восприятия нескольких периодов. Этот инструмент можно также легко использовать для позиционирования и перепозиционирования торговых марок. Этот механизм дополняется оценкой восприятия отдельных рациональных характеристик брендируемого продукта. Примером рациональных характеристик при оценке брендов могут быть (для рынка мобильной связи): качество связи, зона покрытия, условия и варианты формы оплаты, качество работы клиентской службы, простота и доступность тарифных планов, возможности роуминга и других дополнительных услуг и т.д. Таким образом, формируется обобщенное представление о текущем состоянии бренда. Часто проводятся аналогии между эмоциональным и рациональным восприятием на поиск несоответствий. Понятно, что «демократичный» бренд должен иметь доступные и простые тарифные планы, а «прогрессивный» – полный набор дополнительных услуг и сервиса (ММS, WAP, GPRS и т.д.). Если существует диспропорция – это явный признак проблем в коммуникационной политике бренда.

2. Пятифакторная модель «Big Five» – это новая методика, в России используется только РАИ. В основе инструмента лежит наиболее прогрессивная психологическая методика оценки личности на основе пятифакторной модели «Big Five». Модель построена на не зависимых друг от друга базовых элементах: экстраверсия, склонность к соглашательству, добросовестность, эмоциональная устойчивость, открытость для опыта. Все эти факторы в комплексе позволяют идентифицировать бренд (человека) на психосоциологическом уровне. Правда, при оценке брендов эмоциональная устойчивость не анализируется. Каждый фактор включает в себя оценку порядка 30 различных критериев. В результате можно получить детальный эмоционально-ценностный портрет торговой марки.

Обе методики используются либо для (пере)позиционирования брендов, либо для трекинга их успешности или успешности их ребрендинга. Важным требованием к анализу ребрендинга является оценка бренда в течение времени, так как только в этом случае можно выявить изменения и динамику. Период замера восприятия бренда зависит от отрасли и длины жизненного цикла продукта. Так, для динамичного рынка сотовой связи это 1 раз в месяц. Для рынка промышленного оборудования – 1 раз в год. Однако точный анализ любого ребрендинга или выведения на рынок нового бренда можно получить только по прошествии значительного количества времени, когда видны финансовые результаты, лояльность и удовлетворенность клиентов. Именно после этого уже можно реально оценить изменение стоимости бренда.

Пример из практики: первые результаты ребрендинга МТС.Рассмотрим, как работают исследовательские методики и как они могут помочь управлять маркой. Компания «Региональная Аналитика и Информация» ежемесячно проводит исследования рынка сотовой связи Нижнего Новгорода. В мае текущего года была поставлена задача выявить характер воздействия ребрендинга МТС на восприятие оператора представителями целевой аудитории.

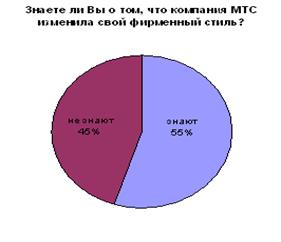

С этой целью респондентам задавались вопросы о том, знают ли они об изменении фирменного стиля МТС, как они относятся к самому факту этого изменения и к новому логотипу компании; также проводилось сопоставление профиля эмоционального восприятия МТС, выявленного в конце мая, с эмоциональным восприятием, существовавшим в апреле, до проведения ребрендинга. Данные, представленные на графиках, собирались в мае – к сегодняшнему дню картина претерпела некоторые изменения. Как показывают результаты исследования, к концу мая информация о проведении ребрендинга еще не достигла всех 100% целевой аудитории, хотя более половины уже осведомлены об этом.

Данный факт свидетельствует о том, что у маркетологов МТС на тот момент существовало довольно значительное пространство для маневра в плане воздействия на восприятие нового фирменного стиля: те, кто о ребрендинге еще не знали, следовательно, не успели сформировать отношения к нему, будут ориентироваться на позднейшие информационные сигналы. В июне показатель информационного проникновения существенно вырос – спустя месяц после первого замера уже почти 80% целевой аудитории были осведомлены об изменении фирменного стиля МТС.

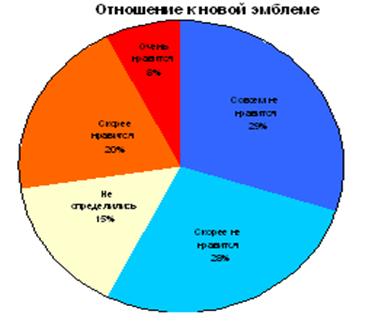

Отношение как к изменению фирменного стиля, так и к новой эмблеме у потребителей было скорее сдержанным при том, что многие все еще не смогли однозначно определить свою позицию. Значительное количество затруднившихся ответить позволяет говорить о том, что как положительное, так и отрицательное отношение к ребрендингу и к новой эмблеме еще не сложились окончательно и могут поддаваться корректировке. Первая же реакция, зафиксированная в майском исследовании, являлась результатом, с одной стороны, неготовности потребителей сразу же принимать произошедшие изменения, а с другой стороны – специфического информационного фона, сопровождавшего процесс ребрендинга. Нужно отметить, что восприятие нового фирменного стиля постепенно становится более доброжелательным. Так, в июне потребители давали уже на треть меньше отрицательных отзывов относительно новой эмблемы МТС. Многие из тех, кто ранее был негативно настроен, стали переходить на более взвешенную позицию. Это обстоятельство вполне можно признать успехом работы маркетинговой службы компании.

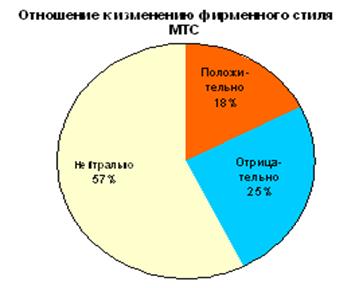

Сопоставление характеристик эмоционального восприятия МТС пользователями сотовой связи, имевших место в апреле, с теми, которые сложились в мае (в процессе изменения фирменного стиля), несмотря на значительную долю скептических отзывов о новой марке, позволяет зафиксировать ряд положительных тенденций. Так, мы можем видеть, что в мае заметно возросло количество потребителей, воспринимающих МТС как сильного, авторитетного, уважаемого, уверенного в себе, престижного, серьезного и успешного оператора. Ребрендинг позволил несколько понизить уровень восприятия МТС как консервативной компании. Значение элемента новаторства в эмоциональном восприятии пока не возросло, хотя несколько повысились оценки МТС как активного и веселого.

Можно видеть, что в мае МТС наиболее существенно начал усиливать как раз те характеристики эмоционального восприятия, которые и ранее работали на формирование его уникального образа, – соответственно эти изменения, скорее всего, пойдут оператору только на пользу. В июне основная часть достигнутых позитивных изменений была закреплена. Кроме того, когда потребители уже более или менее привыкли к новой эмблеме, пошла вторая волна изменений – вероятно, более долгосрочных и более устойчивых. Так, МТС в большей степени стал восприниматься как активный, энергичный, современный и веселый оператор, обладающий яркой индивидуальностью. Стал снижаться уровень представлений о высокомерии МТС. В целом, когда происходит ребрендинг, отношение общественности к новому фирменному стилю сначала всегда бывает неоднозначным. Итоговые, если можно так сказать, результаты обычно можно отследить только через 4-5 месяцев после ребрендинга.

Итого.Хороший бренд должен нести ценностные характеристики, соответствующие ценностям целевой аудитории. При этом бренд должен быть эмоционально ярким, не похожим на конкурентов. Только если бренд вызывает уникальный набор целевых эмоций, он будет работать. Постоянный трекинг восприятия бренда позволяет своевременно корректировать образ бренда в сознании потребителя путем переноса акцента на целевые установки в рамках коммуникационной компании. Например, для бренда Мегафон такие ценностные установки реализуются в виде следующих ценностных характеристик: современный, прогрессивный, успешный. Как только на уровне восприятия эти критерии ослабевают, лояльность к бренду со стороны целевой аудитории начинает снижаться. И наоборот.

Четвертый рейтинг российских РR-агентств[135]

Введение.Летом 2002 года Независимый исследовательский центр РОМИР провел исследование «Четвертый рейтинг российских PR-агентств». Впервые рейтинг российских PR-агентств был проведен РОМИР в 1999 году. В 2000 и 2001 годах исследование было повторено, причем методологический аппарат каждый раз уточнялся и совершенствовался. Исследование «Четвертый рейтинг российских PR-агентств» отличается от проводившихся в предыдущие годы более широким охватом российского рынка PR-услуг, расширилась и география участников рейтинга. Методика получения экспертных оценок также была доработана, формулировки ряда критериев уточнены так, чтобы исключить любые возможные разночтения в их понимании. Кроме того, в структуру исследования был включен анализ дополнительных параметров, в том числе объективных характеристик позиций различных агентств на рынке PR-услуг, что сделало данные рейтинга более информативными и интересными.

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

§

Задачей подготовительного этапа исследования было сформировать список российских агентств и исследовательских центров, действовавших в 2001-2002 году на рынке PR-услуг. Первичная информация об агентствах формировалась на основании списка участников рейтингов, проходивших в предыдущие три года (при этом информация о всех агентствах, включенных в предыдущие рейтинговые листы, подвергалась детальной проверке), а также упоминаний PR-агентств в специализированных и обычных СМИ, доступных организаторам рейтинга, в Интернет, в справочных изданиях. Кроме того, руководители некоторые агентств сами связывались с организаторами рейтинга и предоставляли информацию о своих компаниях. Напомним, что в прошлогоднем исследовании «Третий рейтинг российских PR-агентств» участвовали 115 компаний, предоставляющих PR-услуги. В результате предварительной проверки информации об участниках прошлогоднего рейтинга выяснилось, что часть из них изменили направление деятельности (то есть характер предоставляемых PR-услуг), а некоторые вообще больше не занимаются PR-деятельностью. Ряд агентств изменили свои названия или вошли в состав более крупных компаний. В нескольких случаях руководители агентств выразили свою незаинтересованность в участии в рейтинге, мотивируя это различными причинами. В результате несколько прошлогодних участников рейтинга не вошли в рейтинговый лист этого года (всего – 8 агентств). В то же время, основываясь на информации из различных открытых источников и заявках, поданных руководителями ряда агентств, просившими включить их в рейтинг, рейтинговый лист был дополнен 42 агентствами, не участвовавших в рейтингах прошлого года. Специализацией почти всех новых участников рейтинга является бизнес PR, что свидетельствует о структурных изменениях на рынке PR-услуг. Таким образом был сформирован список участников рейтинга, включавший 149 агентств из различных городов и регионов России. В соответствии с полученными таким образом сведениями, сотрудники РОМИР по специально разработанной методике, учитывающей объективные показатели деятельности агентств, провели анкетирование руководителей включенных в оценочный лист PR-агентств.

Анкетирование руководителей pr-агентств.Задачи первого этапа исследования можно определить так:

Выяснить и уточнить специализацию каждого PR-агентства (политическое консультирование; бизнес-PR; и то, и другое) для того, чтобы верно позиционировать его в оценочном листе.

Попытаться определить общую ситуацию на рынке PR-услуг России, получить информацию о том, как PR-агентства представлены с точки зрения масштабности бизнеса. Руководителям агентств задавали серию вопросов о количестве постоянных и временных сотрудников в агентствах; о годовом обороте агентств; о годовом фонде заработной платы; о размере занимаемого офиса и форме собственности на него. Интерес представляли географическое положение агентств, их включенность в профессиональные организации, ассоциации, сети, а также наличие собственных сайтов в сети Интернет. Отдельная серия вопросов касалась качества персонала компаний. Критерием здесь служило наличие сотрудников, обладающих научными степенями. Отдельно задавался вопрос, в каких профессиональных ассоциациях и организациях состоит руководитель каждого агентства.

Получить от руководства каждого PR-агентства предложения по трем экспертам, из которых в дальнейшем должен был быть сформирован список тех, кто и будет непосредственно оценивать различные агентства в рамках исследования «Четвертый рейтинг российских PR-агентств». Из этих трех кандидатов в эксперты один должен был быть сотрудником какой-либо государственной структуры, один – коммерческой структуры, и один – общественной организации. Единственное ограничение, которое накладывалось на процедуру выдвижения экспертов: они не могли быть сотрудниками PR-агентств.

Кроме того, в отличие от рейтингов, проводившихся в предыдущие годы, руководителей PR-агентств просили назвать одно или несколько агентств (не более 3), которые могли бы претендовать на звание «PR-агентство года». Результатом этого должен был стать своеобразный «взгляд изнутри», «внутренний» рейтинг PR-агентств, базирующийся на оценках самих членов профессионального сообщества.

Результаты анкетирования руководителей PR-агентств.Исследовательский центр РОМИР разослал анкеты руководителям всех агентств, включенных в оценочный лист, то есть всего была отправлено 149 анкет. Рассылка проводилась по факсу и по электронной почте. На момент окончания первого этапа исследования вернулись 87 частично или полностью заполненных анкет (что составляет около 58%). Практически все ответившие предоставили запрашиваемую информацию о характере деятельности агентств, численности сотрудников, размере занимаемого офиса, членстве в профессиональных ассоциациях и организациях. Более половины ответивших на вопросы анкеты руководителей предоставили также и информацию о финансовых показателях деятельности своих агентств.

Специализация PR-агентств. Поскольку точная информация о специализации каждого из агентств, полученная «из первых рук», была крайне важна для правильного позиционирования их в оценочном листе, по этому вопросу был проведен также телефонный опрос большинства представителей тех агентств, руководители которых не прислали ответов на анкету; в остальных случаях необходимая информация была взята с веб-страниц PR-агентств. Полученные в результате данные о распределении участвующих в рейтинге агентств по их специализации приводятся в Таблице 1.

| Специализация агентств | Количество агентств | Доля от общего числа участников |

| Только политическое консультирование и выборные технологии | 4.7% | |

| Только бизнес-PR | 49.7% | |

| Преимущественно политическое консультирование и выборные технологии | 9.4% | |

| Преимущественно бизнес-PR | 15.4% | |

| В равной мере политическое консультирование и выборные технологии и бизнес-PR | 20.8% | |

| ВСЕГО | 100.0% |

Руководителям агентств предлагалось указать, на каких видах PR-услуг специализируется их агентство: политическое консультирование и выборные технологии; бизнес PR; PR для НГО и государственных организаций. Руководители могли отмечать все соответствующие деятельности их агентства категории специализации, причем если какой-то из видов деятельности является доминирующим, это тоже необходимо было указать. На основании этого распределения были сформированы оценочные листы по двум категориям агентств: 1 – политическое консультирование и выборные технологии; 2 – бизнес-PR (PR-услугами для НГО и государственных организаций занимается относительно небольшая часть организаций, причем такая специализация нигде не является доминирующей, так что было принято решения не разделять этот вид деятельности и бизнес PR). К первой категории были отнесены агентства, предлагающие различные PR-услуги в области политического консультирования и выборных технологий (то есть все агентства, кроме тех, которые занимаются только бизнес-PR); всего в этой части рейтинга оценивались 75 агентств. Ко второй категории были отнесены все агентства, в деятельности которых присутствуют услуги бизнес-PR (то есть все агентства за исключением тех, которые занимаются исключительно политическим консультированием и выборными технологиями); в этой части рейтинга оценивались 142 агентства. География участников Четвертого рейтинга охватывает следующие города и регионы: Москва и Московская область, Санкт-Петербург, Барнаул, Владивосток, Воронеж, Екатеринбург, Ижевск, Иркутск, Казань, Красноярск, Нижний Новгород, Новосибирск, Омск, Пермь, Самара, Саратов, Ставрополь, Томск, Ульяновск, Уфа, Челябинск. Для оценки размера участвующих в Четвертом рейтинге PR-агентств использовались такие показатели как размер годового оборота; объем годового фонда заработной платы; размер занимаемого офиса (или нескольких офисов) и форма собственности на него; количество постоянных сотрудников и сотрудников, привлекаемых к работе по договорам. На вопрос о размере годового оборота компании ответили руководители большинства агентств, приславших нам заполненные анкеты (89,7%). Их ответы распределились следующим образом:

| Объем годового оборота (у.е.) | Количество агентств | Доля от числа ответивших |

| Менее 50 тыс. | 14.1% | |

| 50-99 тыс. | 14.1% | |

| 100-299 тыс. | 7.9% | |

| 300-499 тыс. | 10.2% | |

| 500-999 тыс. | 20.5% | |

| 1-3 млн. | 11.5% | |

| 3-5 млн. | 11.5% | |

| Более 5 млн. | 10.2% | |

| ВСЕГО | 100.0% |

На вопрос о размере годового фонда заработной платы ответили лишь каждый третий из руководителей агентств, приславших заполненные анкеты (29 человек). При таком количестве ответивших трудно делать какие-либо статистически-значимые выводы, однако можно сказать, что объемы годового фонда заработной платы, названные ответившими, практически равномерно распределились в следующих интервалах: менее 500 тыс. рублей (27,6%); 500 тыс.-2 млн. рублей (20,7%); 2-5 млн. рублей (24,1%); более 5 млн. рублей (27,6%).

Информацию о размере офиса, занимаемого компанией, предоставили 94,3% руководителей агентств, приславших заполненные анкеты. Практически все ответившие арендуют офисы (за исключением 3 агентств). Размеры занимаемых офисов распределились следующим образом:

| Размер занимаемого офиса | Количество агентств | Доля от числа ответивших |

| До 50 кв.м. | 14.6% | |

| 51-100 кв.м. | 15.9% | |

| 101-150 кв.м. | 19.5% | |

| 151-200 кв.м. | 17.1% | |

| 201-300 кв.м. | 12.2% | |

| 301-500 кв.м. | 7.3% | |

| 501 и более кв.м. | 13.4% | |

| ВСЕГО | 100.0% |

Размер занимаемого агентством офиса статистически связан с количеством постоянных сотрудников, занятых в агентстве (коэффициент корреляции Пирсона 0,8). Большинство агентств имеет средних размеров штат сотрудников (в среднем – порядка 25 человек):

| Размер занимаемого офиса | Количество агентств | Доля от числа ответивших |

| Не более 10 человек | 24.1% | |

| 11-30 человек | 52.9% | |

| 31-50 человек | 11.5% | |

| 51-100 человек | 8.0% | |

| Более 100 человек | 3.5% | |

| ВСЕГО | 100.0% |

Число сотрудников, привлекаемых к работе по договорам, очень сильно варьируется: в 6 агентствах (около 7% от числа тех, руководители которых ответили на вопросы анкеты) сотрудники по договорам вообще не привлекаются; в 50% агентств привлекаются ежегодно не более 30-35 сотрудников на договорной основе; в каждом четвертом из агентств, приславших заполненные анкеты, число привлекаемых по договорам сотрудников находится в интервале от 35 до 100 человек. Еще около 10% агентств привлекают от 100 до 300 сотрудников по договорам ежегодно. Однако встречаются отдельные агентства, в которых число договорных сотрудников достигает нескольких сотен или даже нескольких тысяч человек (максимальное число привлекаемых по договорам сотрудников по данным опроса руководителей PR-агентств – 3000 человек).

Анкета, рассылавшаяся руководителям PR-агентств, позволяла оценивать не только количество, но и «качество» сотрудников, занятых в агентствах, – через количество постоянных сотрудников, обладающих различными научными степенями (кандидатов и докторов наук и МВА). Соотношение числа сотрудников со степенями и общего числа постоянных сотрудников может служить показателем «качества» персонала агентства.

| Доля сотрудников с научными степенями | Количество агентств | Доля от числа ответивших |

| Менее 5% | 24.2% | |

| 5-10% | 26.4% | |

| 11-20% | 14.9% | |

| Более 20 % | 5.8% | |

| Сотрудников с научными степенями нет | 28.7% | |

| ВСЕГО | 100.0% |

В анкету, разосланную руководителям PR-агентств, были включены вопросы, касающиеся членства агентства в целом и лично его руководителя в различных российских и международных профессиональных ассоциациях, организациях, сетях. Среди тех агентств, руководители которых прислали заполненные анкеты, 27 (31%) являются обладателями сертификата РАСО. В различных профессиональных объединениях и ассоциациях состоят 55 агентств и руководители 33 агентств (из 87 ответивших на вопросы анкеты).

| Ассоциации, организации, сети | Агентства | Руководители |

| Российская ассоциация по связям с общественностью (РАСО) | ||

| Ассоциация компаний-консультантов в области связей с общественностью (АКОС) | ||

| Российская ассоциация рекламных агентств (РАРА) | ||

| Ассоциация центров политического консультирования (АЦПК) | ||

| Российская ассоциация стимулирования сбыта (РАСС) | ||

| Вольное общество социальных технологов (ВОСТ) | ||

| International Advertising Association (IAA) | ||

| International Public Relations Association (IPRA) | ||

| Союз журналистов России | ||

| Российская социологическая ассоциация и региональные общества социологов | ||

| Public Relations Society of America (PRSA) | ||

| Counselors Academy | ||

| ESOMAR | ||

| WAPOR | ||

| Различные региональные ассоциации, другие профессиональные общества и клубы |

Еще один параметр, позволяющий судить о деятельности PR-агентства, – это наличие у него собственной страницы в Интернет, репрезентирующей его в профессиональном информационном пространстве. Из тех агентств, руководители которых ответили на вопросы анкеты РОМИР, 77% (67 агентств) имеют сайты в сети Интернет. Среди тех, кто не ответил на нашу анкету, свои Интернет-страницы имеют еще 43 агентства. То есть наши данные позволяют говорить о том, что как минимум 74% агентств, участвующих в рейтинге, имеют Интернет-страницы. Для сравнения можно привести данные прошлого рейтинга: год назад по тем же оценкам лишь 47% участников рейтинга имели свои страницы в сети. Качество сайтов различных агентств по-прежнему очень сильно варьируется: от прекрасно организованных с информационной и дизайнерской точки зрения страниц до находящихся на стадии разработки или не обновлявшихся долгое время.

С точки зрения методологии рейтинга главной задачей этого этапа исследования было получение от руководителей агентств трех кандидатов в эксперты рейтинга. Основными условиями выдвижения кандидата в эксперты, указанные в анкете, были следующие: кандидат не должен быть сотрудником какого-либо PR-агентства; кандидат должен удовлетворять критерию компетентности, то есть хорошо ориентироваться в ситуации на российском рынке PR-услуг. Более половины присланных в РОМИР заполненных анкет содержали данные о рекомендуемых экспертах (всего 49 анкет с рекомендациями – 56% ответивших). Некоторые из рекомендованных кандидатов были выдвинуты несколькими агентствами одновременно; были также случаи, когда контактная информация кандидатов эксперты оказывалась устаревшей и у нас не было возможности с ними связаться. Во всех этих случаях выдвинувшим этих кандидатов агентствам было предложено представить новых кандидатов, что они это сделали. Всего РОМИР были приняты кандидатуры 128 экспертов, рекомендованных 49 руководителями агентств (некоторые агентства выдвинули одного или двух экспертов вместо предложенных трех). Среди экспертов – депутаты ГД РФ, сотрудники министерств, фондов, газет и журналов, представители политических партий, известных общественных организаций, ведущих мировых и российских компаний.

PR-агентство года: мнение руководителей PR-агентств.Две трети ответивших на нашу анкету руководителей PR-агентств (59 человек из 87) указали одно или несколько (не более трех) российских PR-агентств, которые, по их мнению, могут претендовать на звание «агентство года». Всего было названо 27 агентств. В ряде случаев агентства номинировали сами себя, и других упоминаний этих агентств не было. Если исключить эти агентства, то общее число номинированных агентств составит 22. В первую десятку вошли следующие агентства: «Михайлов и Партнеры»; «ИМИДЖ-Контакт»; «Кузьменков и партнеры»; «Никколо М»; «The Point Passat»; «Р.И.М.»; «Imageland Edelman PR»; «PRопаганда»; «SPN-Granat»; «Промако».

Проведение опроса экспертов. Методология и задачи.Основная задачаэтого этапа – получение экспертных оценок PR-агентств от рекомендованных на предыдущем этапе исследования экспертов в соответствии с специальной методикой, разработанной РОМИР в процессе проведения Первого, Второго и Третьего рейтингов российских PR-агентств (1999-2001 г.г.) и существенно модифицированной и доработанной в рамках Четвертого рейтинга в этом году. Анкета эксперта состоит из двух частей. Первая часть посвящена политическому консультированию и выборным технологиям, вторая – бизнес-PR. Каждому разделу соответствует свой список PR-агентств. Каждое агентство, приведенное в списке, оценивается по 6 критериям (перечисленным ниже) с точки зрения тематики каждого раздела анкеты. В анкете используются следующие формулировки критерии оценки:

Насколько известны перечисленные ниже агентства в среде своих потенциальных клиентов? Оцените уровень известности по 7-балльной шкале, на которой «1» – «почти неизвестно», а «7» – «очень хорошо известно».

«Насколько авторитетны и влиятельны руководители названных PR агентств в своем профессиональном сообществе? Оцените авторитетность и влиятельность руководителей по 7-балльной шкале, на которой «1» означает «очень низкий авторитет», а «7» – «очень высокий авторитет».

Насколько эффективна и результативна, по Вашему мнению, деятельность перечисленных агентств? Под эффективностью подразумевается способность реализовывать цели, поставленные в ходе PR кампании. Отвечая, используйте 7-балльную шкалу, на которой «12 означает «редко реализуют поставленные цели», а «7» – «практически всегда реализуют поставленные цели».

Насколько развитой и соответствующей решаемым задачам является структура каждого из названных агентств? Оцените этот признак по 7-балльной шкале, на которой «1» означает «неразвитая, неэффективная структура», а «7» – «оптимально развитая структура».

В какой степени названные агентства располагают собственными эффективными, отработанными на практике технологиями? Оцените технологичность PR-агентств по 7-балльной шкале, на которой «1» означает «не располагают такими технологиями», «7» – «располагают такими технологиями для большинства решаемых задач».

В какой степени PR-агентства лояльны по отношению к своим клиентам и готовы добросовестно отстаивать их интересы? Оцените, пожалуйста, данное качество по 7-балльной шкале, где «1» означает «отсутствие лояльности», а «7» – «лояльность проявляется в полной мере».

Напоминаем, что в предыдущих рейтингах использовалась 9-балльная шкала оценки агентств, и в анкету был включен также седьмой дополнительный критерий – «размер агентства». В этом году было принято решение отказаться от оценивания агентств с точки зрения их размера, поскольку этот критерий не имеет однозначной когнитивной нагрузки.

Каждая из двух частей анкеты представляет собой таблицу, строки которой соответствуют PR-агентствам, входящим в данный раздел, а столбцы – критериям оценки. Анкета заполняется следующим образом: в каждую клеточку таблицы заносится определенный балл (во всех критериях используется 7-балльная шкала). Если в списке PR-агентств встречается такое, информацией о котором эксперт не располагает, соответствующая строка оставляется пустой. Допускается также оценивание агентств по части критериев, если эксперт располагает ограниченной информацией.

В конце каждого раздела эксперту предлагается оценить относительную важность используемых в анкете критериев для оценки агентства в целом – отдельно для политического консультирования и выборных технологий и для бизнес-PR. Оценки даются также по 7-балльной шкале. В конце анкеты эксперту предлагается ответить на несколько вопросов, касающихся его личного опыта взаимодействия с PR-агентствами и доступных ему источников информации об этом рынке. Анкета сопровождается подробной инструкцией по заполнению, адресованной экспертам.

Процедура проведения опроса. Опрос экспертов в рамках Четвертого рейтинга занял около 2 месяцев: с 26 июня, когда были разосланы первые анкеты, до 25 августа. После этой даты РОМИР прекратил принимать анкеты, заполненные экспертами. Анкеты рассылались по электронной почте и по факсу. В ряде случаев, когда иные способы связи задействовать не было возможности, анкеты доставлялись экспертам с курьером. Контроль за получением анкет экспертами проводился по телефону. Всего было разослано 128 анкет. Хочется отметить, что предварительная работа с руководителями агентств дала определенные результаты, так что в этом году случаи отказа экспертов от участия в рейтинге по причине того, что представители агентства-рекомендателя не получили их согласия на участие или по причине некомпетентности в том, что касается ситуации на российском рынке PR-услуг, были чрезвычайно редки: всего 3 случая из 128. Во всех этих случаях сотрудники РОМИР информировали агентство-рекомендателя и предлагали выдвинуть альтернативного кандидата. Агентства, как правило, использовали эту возможность.

На момент окончания экспертного опроса были получены анкеты от 103 экспертов. 11 экспертов отказались от участия в исследовании. Наиболее часто встречающаяся причина отказа – отсутствие времени, необходимого для заполнения анкеты. Другая причина – недостаточная информированность экспертов об общей ситуации на рынке, в результате чего они были готовы оценить рекомендовавшее их агентство, но отказывались оценивать остальные агентства, что противоречило условиям нашего рейтинга. Следует также отметить, что практически все, кто отказался от участия в исследовании по причине отсутствия времени, первоначально обещали выслать заполненные анкеты, но впоследствии изменили решение. Еще 14 экспертов не прислали заполненных анкет, не отказываясь напрямую от участия. Значительную часть этой группы, как и в предыдущих рейтингах, составляют депутаты ГД РФ и сотрудники различных парламентских фракций, которые разъехались на парламентские каникулы и связь с ними была потеряна. Другие эксперты из этой группы неоднократно обещали прислать анкету, однако в результате этого не сделали.

Для сравнения можно привести данные о проведении РОМИР опроса экспертов в рамках Третьего рейтинга российских PR-агентств. Тогда было выдвинуто 157 экспертов. Заполненные анкеты прислал 101 эксперт; 23 экспертов отказались от участия в исследовании; 33 эксперта никак не отреагировали на запросы; 6 заполненных анкет пришлось отклонить из-за нарушения процедуры заполнения, так что для анализа в итоге использовались данные, полученные из 101 анкеты. В результате при анализе данных и построении рейтинга на основе экспертных оценок были использованы 103 заполненных анкеты. Состав экспертов: 103 эксперта, на основании оценок которых строится рейтинг, были рекомендованы 48 агентствами (по 3 эксперта от 17 агентств, по 2 эксперта от 21 агентства, по 1 эксперту от 10 агентств). Распределение экспертов по сфере деятельности имеет следующий вид: 30 человек (29%) представляют государственные структуры, 40 человек (39%) – коммерческие структуры и 33 человека (32%) – общественные организации. География экспертов несколько уже, чем география участвующих в рейтинге агентств. Это связано с тем, что эксперты из регионов чаще других отказывались от участия в рейтинге по причине недостатка информации об общероссийском рынке PR-агентств. Тем не менее, среди тех, чьи оценки включены в рейтинг, – эксперты из Новосибирска, Екатеринбурга, Челябинска, Казани, Саратова, Нижнего Новгорода, Екатеринбурга, Санкт-Петербурга и Москвы. Среди участвующих в рейтинге экспертов около двух третей составляют мужчины (66%) и одну треть – женщины (34%).

Опыт взаимодействия экспертов с российским рынком PR-услуг. В конце анкеты экспертам предлагалось ответить на несколько вопросов, касающихся их личного опыта взаимодействия с различными структурами, предлагающими услуги в сфере PR, а также перечислить источники информации, откуда эксперты получают сведения о состоянии российского рынка PR в целом и о конкретных агентствах, действующих на нем. 89 экспертов (87% опрошенных) ответили на вопросы этой части анкеты. Поскольку ответы значительно дифференцированы в зависимости от сферы деятельности эксперта, приводящиеся ниже распределения даются также и отдельно по разным сферам деятельности. В таблице приведено распределение ответов экспертов на следующий вопрос: «Как часто Вы (Ваша организация, компания) пользовались услугами специалистов о области PR в 2001/02 году?».

| Все эксперты | От государст- венных структур | От коммер- ческих структур | От общест- венных организаций | |

| N=89 | N=27 | N=37 | N=25 | |

| Постоянно на протяжении всего этого периода | 29.7% | 28.6% | 27.0% | 32.0% |

| Регулярно, когда возникала в этом необходимость | 49.9% | 60.7% | 48.7% | 40.0% |

| Редко | 14.1% | 10.6% | 16.2% | 16.0% |

| Не пользовались услугами специалистов в области PR | 6.3% | 0.0% | 8.1% | 12.0% |

| ВСЕГО | 100% | 100% | 100% | 100% |

Приведенные данные говорят о том, что большинство экспертов так или иначе имели дело с рынком PR-услуг в 2001/02 году. Наиболее вовлечены в этот рынок эксперты, представляющие государственные и коммерческие структуры (здесь доля постоянно или регулярно пользовавшихся услугами PR составляет более 75%). Наименее вовлечены в этот рынок эксперты, представляющие общественные организации. Однако общение с экспертами в ходе проведения опроса позволяет утверждать, что именно представители общественных организаций наиболее часто имеют дело с рынком PR-услуг не как клиенты, а как партнеры (например, в нашем рейтинге как эксперты от общественных организаций выступают специалисты в области теории PR, разработчики методик и программ в этой области).

Далее эксперты должны были ответить на вопрос о том, какого рода PR-услугами пользовались они лично либо их компания, организация в 2001/02 году. Отвечая на это вопрос, эксперты могли отмечать несколько вариантов ответов. Распределение ответов приведено в таблице. В отдельную категорию выделена PR поддержка государственной политики, различных государственных институтов, организаций и учреждений. В принципе, этот вид PR-услуг можно рассматривать как частный случай политического консультирования, но оказалось, что для многих экспертов именно такая формулировка наилучшим образом позволяет идентифицировать услуги, которыми они пользовались. Возможно, это связано с тем, что политическое консультирование в большей степени ассоциируется именно с PR поддержкой электоральных компаний, с выборными технологиями.

| Все эксперты | От государст- венных структур | От коммер- ческих структур | От общест- венных организа- ций | |

| N=89 | N=27 | N=37 | N=25 | |

| Политическое консультирование, выборные технологии | 22.6% | 40.0% | 15.4% | 12.5% |

| PR поддержка государственной политики, институтов, организаций, учреждений | 54.8% | 80.0% | 19.2% | 81.3% |

| PR поддержка бизнеса | 46.8% | 15.0% | 88.5% | 18.8% |

| Не пользовались услугами специалистов в области PR | 1.6% | 0.0% | 3.8% | 0.0% |

Для большинства экспертов (и соответственно – для тех структур и организаций, которые они представляют), характерно использование нескольких сочетающихся форм сотрудничества со специалистами в области PR. Наиболее часто встречающаяся форма такого сотрудничества – это налаживание длительных контактов с каким-нибудь одним PR-агентством. Она часто сочетается с присутствием собственных специалистов в организации (или с наличием собственного PR подразделения). Очевидно, что такая форма организации работы позволяет достигнуть оптимальных результатов.

| Все эксперты | От государст- венных структур | От коммер- ческих структур | От общест- венных организа- ций | |

| N=89 | N=27 | N=37 | N=25 | |

| Есть собственные специалисты | 66.7% | 65.0% | 61.5% | 76.5% |

| Обращались к независимым специалистам | 14.3% | 20.0% | 19.2% | 0.0% |

| Постоянное сотрудничество с одним агентством | 39.7% | 15.0% | 57.7% | 41.2% |

| Постоянное сотрудничество с несколькими агентствами сходной специализации | 15.9% | 30.0% | 7.7% | 11.8% |

| Постоянное сотрудничество с несколькими агентствами различной специализации | 27.0% | 40.0% | 19.2% | 23.5% |

| Обращались к различным агентствам, нет постоянных партнеров | 12.7% | 15.0% | 15.4% | 5.9% |

| Не пользовались услугами специалистов в области PR | 1.6% | 0.0% | 3.8% | 0.0% |

Последний вопрос, который был задан экспертам, был сформулирован следующим образом: «Из каких источников Вы получаете информацию о рынке PR-услуг в России?» Распределение ответов приведено в таблице:

| Все эксперты | От государст- венных структур | От коммер- ческих структур | От общест- венных организаций | |

| N=89 | N=27 | N=37 | N=25 | |

| Из специализированных СМИ | 72.3% | 70.0% | 76.9% | 68.4% |

| Из обычных СМИ | 50.8% | 55.0% | 61.5% | 31.6% |

| Из Интернет | 58.5% | 55.0% | 61.5% | 57.9% |

| Из общения со специалистами в области PR | 93.8% | 95.0% | 88.5% | 100.0% |

| От коллег и знакомых | 58.5% | 75.0% | 57.7% | 42.1% |

Самым популярным источником информации среди всех категорий экспертов является личное общение со специалистами в области PR. Вообще, подавляющее большинство экспертов пользуется несколькими источниками информации: каждый пятый эксперт (20% ответивших на этот вопрос) пользуется всеми перечисленными источниками; 26% используют 4 различных источника информации; 29% пользуются 3 источниками; 17% – 2 источниками информации; единственный источник информации используют только 8% экспертов, ответивших на этот вопрос. Среднее количество источников информации о российском рынке PR-услуг – 3,3 для одного эксперта. По сферам деятельности экспертов этот показатель варьируется незначительно: 3,5 для экспертов, представляющих коммерческие структуры и государственные организации; 3,0 для экспертов, представляющих общественные организации.

Анализ экспертных оценок – результаты рейтинга. Задачей последнего этапа исследования была статистическая обработка данных, собранных в ходе опроса экспертов, и построение рейтинга PR-агентств двух категорий на основе этого анализа. Данные были организованы в виде файла в формате SPSS. В качестве базового показателя для расчета оценок каждого агентства по каждому из критериев отдельно по двум категориям («политическое консультирование и выборные технологии» и «бизнес-PR») были использованы средние арифметические значения оценок, поставленных всеми экспертами, оценившими данное агентство (то есть за основу было взято отношение суммы всех выставленных данному агентству по данному критерию оценок к количеству экспертов, которые эти оценки поставили). С целью более полного отражения собранной в ходе опроса экспертов информации, этот базовый показатель (средние арифметические значения оценок) была скорректирован посредством системы весовых коэффициентов трех типов (все они рассчитывались отдельно по каждой категории рейтинга):

Коэффициент «известности агентства». Рассчитывался на основе отношения числа экспертов, оценивших данное агентство хотя бы по одному критерию, к общему числу участвовавших в исследовании экспертов. Полученное отношение функционально «сглаживалось» (коэффициент рассчитывался как корень четвертой степени из этого отношения, что сохраняло порядок распределения и позволяло избежать излишне низких значений коэффициента для агентств, оцененных небольшим количеством экспертов). Цель введения этого коэффициента – учесть реальную известность агентства среди экспертов и предотвратить возможность ситуации, когда агентство, оцененное всего несколькими экспертами, но получившее высокие оценки, выходит на первые позиции в рейтинге. Рассчитанный коэффициент изменяется в пределах от 0,66 до 1,16 для категории «политическое консультирование и выборные технологии», и в пределах от 0,49 до 1,14 для категории «бизнес-PR». Данный коэффициент применяется к оценкам одного агентства, поставленным всеми экспертами в каждой категории.

Коэффициент «информированности эксперта». Рассчитывался на основе отношения числа агентств, оцененных данным экспертом, к числу всех агентств, включенных в данную категорию. К полученному отношению прибавлялся дополнительный показатель, построенный на основе ответов эксперта на вопросы заключительной части анкеты (о частоте пользования PR-услугами и об использовании экспертом различных источников информации о российском рынке PR-услуг). К полученному показателю применялось функциональное преобразование, аналогичное описанному выше для коэффициента «известности агентства». Цель введения данного коэффициента – учесть различный уровень информированности участвующих в исследовании экспертов. Рассчитанный коэффициент изменяется в пределах от 0,19 до 1,78 (медиана – 0,81) для категории «политическое консультирование и выборные технологии», и в пределах от 0,19 до 1,70 (медиана – 0,71) для категории «бизнес-PR». Данный коэффициент применяется к оценкам одного эксперта, поставленным им всем агентствам в данной категории.

Коэффициент относительной важности критериев. Коэффициент строился на основе определяемой экспертами степени важности каждого критерия для каждой категории. Коэффициент рассчитывался как отношение значения оценки эксперта для важности данного критерия умноженное на общее число оцененных критериев к сумме оценок для всех критериев. Теоретически рассчитанные таким образом коэффициенты могут варьироваться в пределах от 0,2 до 3,5, однако порядка 93-97% рассчитанных значений для каждого из коэффициентов (всего таких коэффициентов 12, по 6 в каждой категории) распределены в интервале от 0,6 до 1,2. Данные коэффициенты применяются к оценкам всех агентств, выставленных одним экспертом, причем для каждого критерия в каждой категории используе

Не нашли то, что искали? Воспользуйтесь поиском гугл на сайте:

Будущее российского рынка кофе…

Со временем рынок кофе в России будет только расширяться и основными трендами, влияющими на его развитие, будут такие:- высокий уровень качества. В последние годы россияне стали лучше разбираться в брендах и сортах кофе, все чаще желают есть и пить натуральное, и как результат, больше пьют хорошее зерновое кофе.

И ничего удивительного, как и все, жители России по мере увеличения уровня жизни переходят от дешевых продуктов низкого качества к высококачественным и дорогим брендам. Особенно, если “цена-качество” имеет идеальное соотношение, тем более что мировые тенденции этому только способствуют — Мировые рынки фиксируют падение стоимости кофе;- увеличения инвестиций в кофейную промышленность.

Игроки рынка все активнее вкладывают финансы в сооружение новых заводов и фабрик по производству кофе в России. Лидером в этой инвестиционной битве является, безусловно, швейцарская компания Nestle, в период с 1995 по 2021 годы она вложила в экономику РФ свыше 1,2 миллиарда долларов;- полезность употребления кофе.

Ученые постоянно ведут споры по поводу вреда и пользы этого напитка, есть предположения, что регулярное употребление кофе может защитить от сахарного диабета, рака печени или болезни Альцгеймера. Но уже доказано, что кофе делает человека счастливее — Что нужно для счастья: оказывается, всего одна чашка кофе.- комфорт употребления.

Постепенно, можно сказать даже медленно, но всё же меняется в РФ культура потребления этого напитка: пить не на скорую руку, а не спеша в уютном ресторане или кафе. У нас же в последние годы увеличилась тяга к неформальному общению за чашечкой кофе.

В следствии чего чаще всего люди предпочитают пить кофе в сегменте HoReCa (кофейни, бары, рестораны). Так, объем рынка кофеен в Москве — 2 тысячи заведений, хотя всего 7 лет назад их было только 230, по данным рекламного агентства “Step by Step”. Спрос на кофейни сейчас даже превышает предложение. При этом инвестиции в такой бизнес, окупаются уже через 3-4 года.

Кто серьезно “подсел на кофе” в россии?

Основными производителями растворимого кофе в РФ являются крупные транснациональные корпорации:- Nestle (Швеция) — наибольший игрок не только на российском рынке, но и в мире, где занимает 22,1 процента. В прошлом году компания со своей торговой маркой “Nescafe” смогла заработать 13 миллиардов долларов.

Около 40 процентов продаж в России приходится именно на Nestle.- Kraft Foods (США) – компания, занимающая 13 процентов на мировом рынке. В 2021 году её прибыль составила — 54,4 миллиарда долларов. В России компания с маркой “Jacobs” занимает 17 процентов.

– Strauss Group (Израиль), занимающая на мировом рынке примерно 2,1 процента. Оборот за предыдущий год — 2,2 миллиарда долларов. На российском рынке она представляет бренды кофе “Черная карта” и “Аmbassador” и является третьим оператором.- Tchibo (Германия) – корпорация, чья доля на мировом рынке составляет около 3 процентов, а на российском — 13 процентов.

Производит кофе таких торговых марок, как “Tchibo” и “Davidoff”.- “Орими трейд” (Россия) как единственный отечественный игрок на рынке кофе занимает примерно 6 процентов. И представляет марку “Жокей”.Остальные компании “Русский продукт” с торговой маркой “Традиция”, “Московская кофейня на паяхъ” с брендами “Cуаре” и “Коломбо” поделили оставшуюся долю российского рынка кофе.

Рейтинг торговых марок растворимого кофе

Рейтинг составлен на основании двух показателей:- количество запросов в поисковой системе Яндекс;- количество упоминаний в агрегаторе Яндекс. Новости.

По сравнению с рейтингом ТМ растворимого кофе в прошлом месяце, ситуация с лидерами не изменилась. Всё также лидирует “Nescafe”, всё более ужесточая свою конкуренцию с “Jacobs”, но в этом месяце показатели популярности торговой марки резко увеличились. При том, что интерес СМИ к “Nescafe” сократился -25.

На втором месте рейтинга — торговая марка “Jacobs”. Компания, которая её производит — Kraft Foods — за долгие годы работы всё-таки смогла доказать свое качество и вкус, и в настоящее время является лидером на рынках Австрии, Германии, Румынии, Латвии и Украины.

На третьей позиции — кофе “Jardin”, который никак не может дотянуться до своих предшественников. Ведь всё-таки компания специализируется больше на производстве молотого кофе и кофе в зернах.

https://www.youtube.com/watch?v=zoEigyW5uIU

Аутсайдерами в ноябре среди марок растворимого кофе стали:- Кофе Коломбо- Кофе Традиция- Кофе Grandos- Кофе Pele- Кофе Аmbassador